成本管理会计课后题答案(成本管理会计实训心得体会)

导语:成本管理会计

1、在生产目标产品的过程中会有一些副产品产生,这些副产品销售后会带来很小的价值,处理这些销售收入的方法。

处理副产品销售收入的方法有四种,分别是:

①在抵减副产品营销成本之后,将副产品的销售收入计入主产品收入中去。

②将副产品的收入单独计算,并结转到当期损益。

③将副产品的收入作为主产品销售成本的扣减项。

④将副产品可变现净值从主产品的生产成本中扣减。可变现净值是副产品的收入减去分离后的成本之差。

2、服务与产品的区别:

①服务是无形的,服务提供者有许多无形的表现方面,如每个人的个性。

②提供服务与消费是同时进行的,因此在消费之前无法进行考察,或者在提供服务之后无法要求退服务费。

③容易消失而不能储存,因此不太可能看到进展中的工作。

④服务可能会因顾客的需求而出现微小变化,因此容易表现出不同。

3、渗透定价法:渗透定价法是指采用较低的价格将产品打进市场从而扩大市场份额向市场渗透的方法。采用这种方法的原因是为了获取较大的市场份额,或推出生命周期长、且有增长潜力的新产品。

4、边际成本定价法:边际成本定价法是有闲置生产能力的企业通常采用的定价方法。它的原理是,无论企业的资源是否得到充分利用,都会发生一些固定成本,如果使用了这些闲置能力,则只要产生的收入超出其变动表成本,就可以弥补一些固定成本,所以对这些额外的销售收入可以以边际成本也就是变动成本为基础定价。

例如,某企业具有闲置能力,要求额外产品1000件,该批产品的变动成本也就是边际成本为5000元,那么按照边际成本定价法,只要销售收入大于5000元,该批量产品就值得生产,还可以弥补一些固定成本,简单计算一下,单位产品的定价大于5元就可以生产。

5、预算的主要目的:①协调不同部门的行动,达成统一计划。②为部门经理提供从总预算分解的具体目标。③通过比较实际结果与预算目标,引入控制系统。④建立可以用于未来预算业务的计划框架。

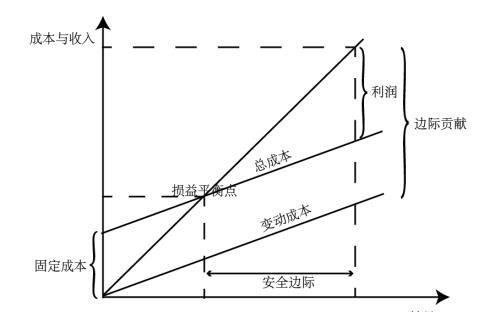

6、用边际贡献来说明成本、利润、边际贡献、损益平衡点的关系。

边际贡献图,纵轴表示的是成本与收入,横轴表示的是销售量。总成本线和收入线的交叉点即为损益平衡点,这一点对应的销售量处,总成本与收入相等。在这一点之前,总成本大于收入,在这一点后,收入大于总成本。另外,边际贡献为收入与变动成本之差,包括利润和固定成本两部分。也就是,只要将边际贡献中除去固定成本,就可以得到利润值。

7、存货计价方法中先进先出的优点:①先发出旧存货符合逻辑,这样可以避免其变质或报废。②容易理解。③剩余存货的计价将更接近于可能的重置成本。

先进先出法的缺点:①应用方法比较耗费时间,尤其是当企业多批次按不同的价格购入存货时。②管理人员发现按不同的价格计算同类材料的成本,决策变得困难起来。③如果存在较高通货膨胀,发出存货的价值将与当前市场价值相差甚远。

8、计时工资、计件工资的优缺点,考虑一种折中的办法将两种方法都包括起来。

计时工资是按工作时间计算的员工工资。优点在于使用简便,员工也更愿意接受,缺点是员工可能会耗时间,因为工资是稳定的,员工不需要努力。

计件工资是员工按其生产的每件产品约定的工资率获取报酬。优点是这种方法简单易行,因为员工生产的数量越多,获得报酬越高,缺点是可能不受员工欢迎,因为如果机器出现故障而员工无法工作时,他们将得不到工资,且员工可能会加快工作速度,导致产品质量降低等等。

一种折中的办法是将这两者包括进来,员工的工资包括与工作时间有关的基本工资加上达到目标工作获得的额外工资。

9、典型的员工激励计划:①计件工资计划②高工资率计划③日工作量法④利润共享⑤业绩相关支付计划。

本文内容由快快网络小岑整理编辑!