会计账户的基本内容(会计账户的基本结构和基本内容)

导语:会计基础:会计账户

会计账户

1、账户的分类

①会计账户按提供信息的详细程度及其统驭关系不同可分为:

总分类账户(简称总账)

明细分类账户(简称明细账)

②按核算的经济内容不同可分为

资产类账户、负债类账户、共同类账户、所有者类账户、成本类账户、损益类账户六大类。

2、账户的功能

账户的功能在于连续、系统、完整地提供企业经济活动中各会计要素账户的功能在于连续、系统、完整地提供企业经济活动中各会计要素

主要通过四个金额要素体现:

期初余额 期末余额

本期增加发生额 本期减少发生额

公式:

期末余额=期初余额+本期增加发生额本期减少发生额

四个金额要素:

例如:

现金月初余额1000元 ,工资收入现金6000元,现金支付生活费4000元,月末余额3000元。

其中:期初余额= 1000元

+本期增加发生额= 6000元

-本期减少发生额= 4000元

=期末余额=3000元

3、账户的结构

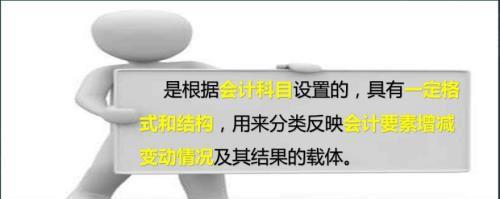

账户记录经济业务的内容, 记录某一会计要素中某一 会计科目的增减变动,账户有一定的格式和结构。

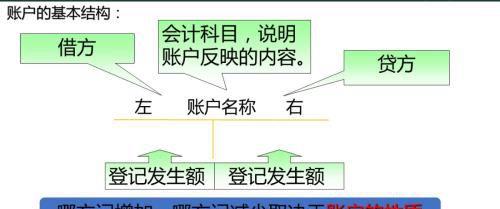

账户的基本结构:账户分为左右两方,一方登记增加额,一方登记减少额,两者相抵后的差额为账户的余额。账户余额一般与记录的增加额在同一方向。

账户的一般内容

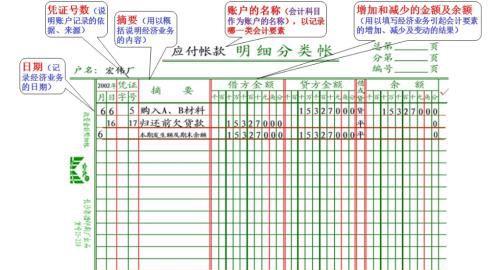

1. 账户名称

2. 日期

3. 凭证号数

4. 摘要

5. 金额

4、会计科目与账户的关系

会计科目和账户核算的内容一致,性质相同;

会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用;

会计科目不存在结构,只能说明核算的内容,而账户则具有一定的格式和结构能够连续系统地核算其内容,反映增减变动及其余额。

会计科目国家规定,账户自行设置;在实际工作中互相通用。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小媛创作整理编辑!