> 家居

知道这些会计凭证知识考过初级没问题了(会计凭证难吗)

导语:知道这些会计凭证知识,考过初级没问题

会计凭证的这些知识你知道么?这些干货你必须知道。

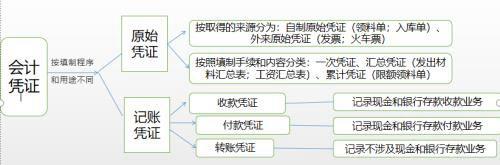

1.会计凭证及分类

原始凭证:指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。

记账凭证:是会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后所填制的会计凭证,是登记会计账簿的直接依据。

会计凭证分类

2.会计凭证内容

原始凭证的基本内容(1)凭证的名称;

(2)填制凭证的日期;

(3)填制凭证单位名称或者填制人姓名;

(4)经办人员的签名或者盖章;

(5)接受凭证单位名称;

(6)经济业务内容;

(7)数量、单价和金额。

记账凭证必须具备的内容(1)填制凭证的日期;

(2)凭证编号;

(3)经济业务摘要;

(4)会计科目;

(5)金额;

(6)所附原始凭证张数;

(7)填制凭证人员、稽核人员、记账人员、会计机构负责人(会计主管人员)签名或者盖章。

3.会计凭证填制要求

原始凭证的填制要求(1)不得涂改、刮擦、挖补

(2)原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。

(3)原始凭证有其他错误,应当由出具单位重开或更正,更正处应当加盖出具单位印章。

记账凭证的填制要求(1)除结账和更正错账可以不附原始凭证外,其他记账凭证必须附原始凭证

(2)记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总填制,也可根据原始凭证汇总表填制;但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

有什么问题可在下方留言哦!

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小余创作整理编辑!