短期偿债能力的财务指标有哪些(短期偿债能力指标主要包括)

很多创业小伙伴满腔热血,或者是技术宅男,拥有满级的专利,又或者有超级的思维,能够在各种资源中游刃有余,但是,99%的创业者撑不过5年,死掉的原因占比最大的是“资金链断裂”。

我一直在思考这个问题,资金链怎么就会断呢这当然跟老板的财务知识匮乏有关,就像每次跟人聊天,问到利润率,都要问问他们是怎么计算利润率的,大家别笑,很多老板做了几十年生意,都不见得会算利润率。这里我不讲利润率,来个稍微高级点的,但是很容易理解的跟大家普及普及。

《财务报表分析的基本指标》:一、偿债能力分析;二、营运能力分析;三、盈利能力分析。

偿债能力分析:包括短期偿债能力和长期偿债能力。

这篇先说说短期偿债能力分析,知道这一点我想资金链也就没那么容易断了。

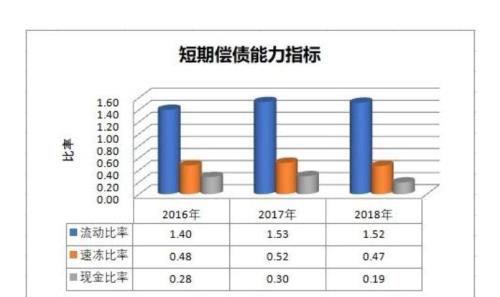

短期偿债能力示例

【速读】

短期偿债能力指标:

A、流动比率:流动资产÷流动负债。应大于2:1。反映企业短期内可以用来转变成现金的这些流动资产有多少,它与短期内必须要还的负债的比值是多少。值越大,说明短时间内公司能够拿出更多的现金用来还到期的负债。

B、速动比率:(流动资产—存货)÷流动负债,应大于1。流动资产包括了存货,如果流动资产中存货太多,短时间内是无法变现的,所以把存货去掉,我们定义为“速动资产”,就是很快可以直接变现的资产,用它来偿还负债就更加靠谱一些。

C、现金比率:现金÷流动负债。在速动比率的基础上更进一步,直接看看企业还有多少现金及现金等价物,这一部分是立即可以变现的,越多当然偿债能力越强。

偿债能力是指企业偿还到期债务的能力。能否及时偿还到期债务,是反映企业财务状况好坏的重要标志。企业偿债能力包括短期偿债能力和长期偿债能力两个方面。短期偿债能力是指企业以流动资产偿还流动负债的能力,反映企业偿付日常到期债务的实力;长期偿债能力是指企业有无足够的能力偿还长期负债的本金和利息。

反映企业短期偿债能力的财务比率指标主要有:

1、流动比率。流动比率是指企业流动资产与流动负债的比率,反映企业可在短期内转变为现金的流动资产偿还到期流动负债的能力,即:

流动比率=流动资产÷流动负债【老板看不懂报表的,直接让会计把这两项数据报给你】

流动比率是衡量债务清偿能力最常用的比率,是衡量企业短期风险的指标。流动比率越高,说明资产的流动性越大,短期偿债能力越强。

一般认为流动比率不宜过高也不宜过低,应维持在2:1左右,因此也称为2:1比率。过高的流动比率,说明企业有较多的资金滞留在流动资产上未加以更好的运用,如出现存货超储积压、存在大量的应收账款、拥有过分充裕的现金等,资金周转可能减慢,从而影响其盈利能力。有时,尽管企业现金流量出现红字,但是企业可能仍然拥有一个较高的流动比率。

2、速动比率。是指速动资产与流动负债的比率,它反映企业短期内可变现资产偿还短期内到期债务的能力。速动比率是对流动比率的补充。即:

速动比率=速动资产÷流动负债【看不懂报表的老板,直接让会计告诉你数据】

速动资产是企业在短期内可变现的资产,等于流动资产减去存货后的金额,包括货币资产、短期投资、应收账款等。存货是企业流动资产中流动性最差的一种,其变现不仅要经过销货和收账两道手续,而且存货中还会发生一些损失。因此,在分析中将存货从流动资产中减去,可以更好的表示一个企业偿还短期债务的能力。

一般认为速动比率应维持在1:1左右较为理想,它说明1元流动负债有1元的速动资产作为保证。如果速动比率大于1,说明企业有足够的能力偿还短期债务,但同时也说明企业拥有过多的不能获利的现款和应收账款;如果速动比率小于1,企业将会依赖出售存货或举借新债来偿还到期债务,这就可能造成急需售出存货带来的削价损失或者举借新债形成的利息支出。

3、现金比率。现金比率是指企业现金与流动负债的比率,反映企业的即刻变现能力。这项比率可显示企业立即偿还到期债务的能力。即:

现金比率=现金÷流动负债

以上就是本篇的内容。

老板们只需要让财务把《财务报表》--《资产负债表》发给你,上面的“流动资产”、“流动负债”、“现金”、“存货”等都标识的清清楚楚,自己把这几个数据挑出来按照公式算一算就清楚。

免责声明:本文内容由互联网优秀作者用户自发贡献,本站仅提供存储空间服务,不拥有所有权,不承担相关法律责任。若有涉嫌抄袭侵权/违法违规的内容,请与我们取得联系举报,一经查实立刻删除内容。本文内容由快快网络小信创作整理编辑!