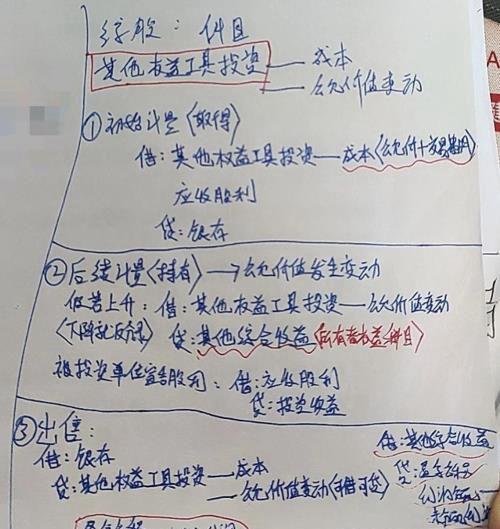

> 软件应用

其他权益工具投资跟交易性金融资产账务处理一样吗(其他权益工具投资的交易费用)

导语:其他权益工具投资,跟交易性金融资产账务处理的区别

其他权益工具投资,跟交易性金融资产账务处理大同小异,不同之处有:

1、初始取得时其他权益工具投资-成本的金额是(公允价+交易费用),而交易性金融资产只有不含股利和交易费用的公允价值;

2、后续计量期间公允价值发生变动时,其他权益工具投资是将变动金额计入其他综合收益(所有者权益类科目);此时一定要记得题目若写了利息分半年付,需要写宣告的分录!!收息写收息分录!!

3、出售处置时:其他权益工具投资的出售价跟它的(成本+公允价值变动)之间的差额计入留存收益(盈余公积和利润分配),而交易性金融资产此刻的差额是计入投资收益。

4、最后:一定要记得再把其他权益工具投资的中途的公允价值变动产生的“其他综合收益”科目全部金额反向结转至留存收益(盈余公积和利润分配),交易性金融资产没有这一步!

注意:其他权益工具投资 只有在持有期间被投资方宣告股利,才出现一次损益类科目:借应收股利 贷投资收益!!

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小故创作整理编辑!