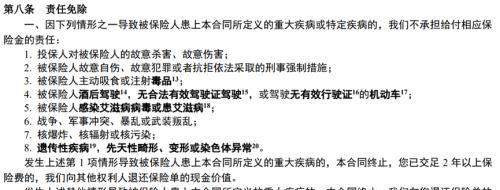

免责条款的提示和说明义务(免责条款举例)

导语:说说“免责条款”

免责条款就是保险公司在保险合同中约定的不赔的情形。在投保时,我们既要了解清楚保险公司提供的保险责任有哪些,同时更要清楚哪些情形保险公司是不赔的。当然,免责条款越少越好。

一、显而易见的免责条款

这是以加黑字体明确写在保险合同中明确写清楚的免责条款,如:

这一部分免责条款很容易看到,也很容易理解。

二、隐藏的免责条款

保险合同中除了上述单列出来的“责任免除”条款,还有分散隐藏在以下几处的免责条款,在投保时我们要更加注意:

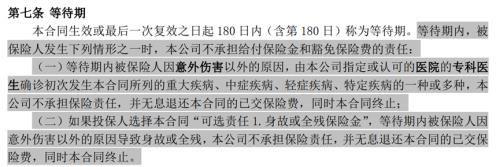

(一)等待期

重疾险的等待期一般有90天—180天,等待期内非因意外出险,保险公司是不承担保险责任的。

医疗险通常为30天—90天,寿险等待期基本是60天—180天,由于等待期是针对疾病责任的,不针对意外责任,因此意外险是没有等待期的。但是,意外险合同生效日期一般都是次日零时生效,甚至有些意外险是几个工作日后生效的。

因此在购买意外险的时候,需要注意意外保险责任的生效时间。

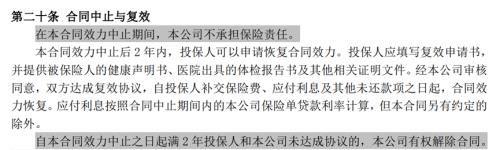

(二)合同中止

宽限期过后,该缴费没交费,结果导致合同进入中止期两年。这两年内发生风险不会赔付。如果想合同重新生效,需要把欠的保费交上、重新体检或者健康告知。

(三)保险事故通知

出险了应当在10天内通知保险公司,如果没有及时通知,导致事故性质、原因、损失程度等无法确定的,保险公司对无法确定部分不承担保险责任。尤其是意外险,大家要注意。

(四)保险金申请

疾病保险金、身故保险金、全残保险金、残疾保险金如何申请,合同中都会写明需要提供哪些资料,如果因资料缺失导致保险公司无法核实真实性的,保险公司对无法核实部分不承担保险责任。

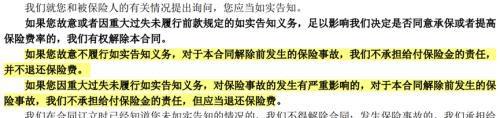

(五)如实告知

未如实告知会导致保险公司拒赔。当然,我们并不是事无巨细都要告知,只要就保险公司提出的询问如实告知就可以了。

(六)疾病定义中的免责条款

对于这部分免责条款得仔细找才能看见,这也是投保时要注意的点哦!

(七)释义中的免责

释义中对于很多名词的解释中也包含了免责内容,如:

总之,保险合同文字多,专业术语也多,而且比较晦涩难懂。阅读保险合同,既要耐得烦,弄清楚哪些情形是保障范围内的,还得睁大眼睛去发现哪些情形是不保的。这样才能维护自己或客户的利益。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小琪创作整理编辑!