预算会计财政拨款怎么记账(预算会计财政拨款收入)

导语:《政府会计制度》里预算会计之——财政拨款预算收入

预算会计刚学的时候,觉得科目名称特别拗口,名称相似特别晕菜,就像“财政拨款预算收入”“非同级财政拨款预算收入”,好像有相同的表述方式,但核算的内容和口径都是大不相同的。

学习预算会计需要首先掌握两个核心内容:

1、 每个会计科目下核算的范围和口径

2、 期末的结转路径

预算收入的概念

这里面有三个重点信息需要关注:

预算年度内——一定是预算年度内的收入才能够纳入预算收入纳入预算管理的——才能计入预算管理的范围以现金形式流入的——这个现金的概念和财务会计的现金范围一样,包括库存现金、银行存款、财政应返还额度、零余额账户等等和资金相关的科目都属于现金流入范围。核算基础——收付实现制,在实际收到的时候确认,按实际收到的金额计量。

核算要求:按照收入类别、项目、来源、《政府收支分类科目》中“支出功能分类科目”的项级科目等进行明细核算;凡是涉及专项资金收入按具体项目进行明细核算。

预算收入的明细科目设置

制度里面明确说要以科目设置来进行明细核算的,就要按制度规定,以会计科目的形式在明细核算上体现,比如:事业预算收入下的明细设置按照科目设置来体现,如果没有明确说的,只是要明细核算,大家也可以根据自身的需求,用自身科目或者辅助核算来解决,方式可以自己来选择。

财政拨款预算收入

财政拨款的概念,在财务会计和预算会计都一样,是指从同级财政部门取得的各类财政拨款,同级的理解就是看单位主体隶属哪一级的财政部门,市属就隶属市级财政局,省属就是省级的财政厅,中央单位就隶属财政部。非同级是指不是上述范围的财政拨给的经费都是非同级,比如省属的单位由中央拨款就是非同级。后面所说的“非财政”指的是非同级财政,其实也是财政资金。

“财政拨款预算收入”的明细科目分类设置是以科目展示“基本支出”“项目支出”,其中的“项目支出”是按具体项目辅助核算来解决。

期末处理:转入“财政拨款结转——本年收支结转”科目

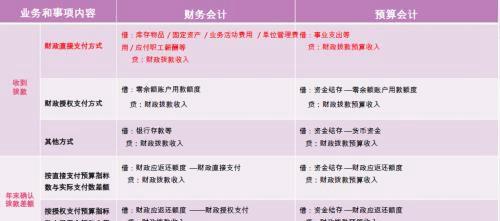

“财政拨款预算收入”业务举例:

其中需要注意的是,财政直接支付方式下收入的确认问题,财务会计从财政拨付中心的财政统一账户对购买的物资、固定资产、业务费用支付、职工薪酬的发放,直接付给供应商或直接支配的资金并没有现金体现,它和财政应返还额度、零余额账户用款额度等现金流没有关联,但是预算会计也要平行记账,做预算收入处理。这是因为虽然支付方式不同,这笔资金放在财政国库,归属权和使用权还是属于单位主体,虽然形式不通过货币资金等银行账户体现,但是账务处理是需要平行记账的。

需要关注:

收到同级财政部门预拨的下期预算款或没有纳入预算的暂付款项,收到时,财务会计做其他应付款,预算会计不做账务处理,等到下期预算纳入时,才确认收入。收到转拨给下属单位的财政拨款(实拨资金),仅进行财务会计处理,预算会计不做处理。篇幅有限,今天“财政拨款预算收入”就介绍到这里,后期继续分享关于学习预算会计有关的科目的干货内容。感兴趣的小伙伴加关注吧,

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小玥创作整理编辑!