责任会计中成本中心是如何确定的(责任成本会计的概念)

导语:责任会计——成本中心

责任会计——成本中心

一、成本中心的划分和类别

(一)成本中心的含义和特点

1、定义

一个责任中心,如果不形成或者不考核其收入,而着重考核其所发生的成本和费用,这类责任中心称为成本中心。

2、特点

(1)这个责任中心往往没有收入,或者有少量收入,但不成为主要的考核内容。

(2)任何发生成本的责任领域,都可以确定为成本中心,大的成本中心可能是一个分公司、分厂,小的成本中心可以是车间、工段、班组。

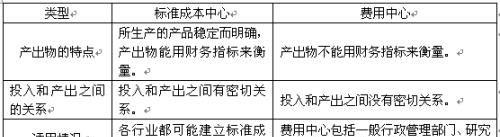

(二)成本中心的类型及特点

二、成本中心的考核指标

1、标准成本中心考核指标

标准成本中心是既定产品质量和数量条件下的标准成本。

【提示】不对生产能力的利用程度负责,而只对既定产量的投入量承担责任,即不对固定制造费用的闲置能量差异承担责任。

2、费用中心考核指标

通常使用费用预算来评价其成本控制业绩。

【提示】要结合费用中心的工作质量和服务水平作出有根据的判断。

三、责任成本

(一)责任成本的定义及特点

1.责任成本的定义

特定责任中心的全部可控成本。

2.责任成本计算的特点(与变动成本计算、制造成本计算的主要区别)

(二)可控成本及其确定

1.可控成本的定义

可控成本是指在特定时期内、特定责任中心能够直接控制其发生的成本。

在理解可控成本时要把握两个要点:

第一,可控成本总是针对特定责任中心来说的。

第二,区别可控成本和不可控成本,还要考虑成本发生的时间范围。

【提示】从整个企业的空间范围和很长的时间范围来观察,所有成本都是人的某种决策或行为的结果,都是可控的。

2.确定可控成本的三原则

第一,假如某责任中心通过自己的行动能有效地影响一项成本的数额,那么该中心就要对这项成本负责。

第二,假如某责任中心有权决定是否使用某种资产或劳务,它就应对这些资产或劳务的成本负责。

第三,某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任。

(三)制造费用归属和分摊方法

将发生的直接材料和直接人工费用归属于不同的责任中心通常比较容易,而制造费用的归属则比较困难。一般依次按下述五个步骤来处理:

本文内容由小茜整理编辑!