税会差异的形成原因和常见形式有哪些(税会差异的形成原因和常见形式是)

导语:税会差异的形成原因和常见形式

一、什么是税会差异

税会差异的定义:对于同一笔经济业务,税法规定的税务处理方法与会计准则规定的会计处理方法存在的差异。

二、为什么会产生税会差异

1.目的不同。

会计上:目的是为会计信息使用者提供有利于决策的财务状况、经营成果、现金流量等信息,同时反应管理层受托责任的履行情况,帮助财务报告财务报告使用者做出经济决策。(保证会计信息质量)

税法上:征税,保障国家税收入。

2.依据的法则不同

会计:采用《企业会计准则》

税法:采用《所得税法》

三、税会差异的常见形式

(一)收入当面的差异

1.会计上不确认收入,而税务上却要确认收入。

比如:视同销售。会计上按照会计准则规定不作为销售收入处理,而税法上增值税或企业所得税规定却要作为“销售收入”。

2.会计上确认收入,而税务却不(免于)确认收入。

比如:

①国债利息收入面的差异

②符合条件的政府补助收入

③保险赔偿收入

3.收入在税务和会计上确认时间的差异。

比如:企业预收货款并开具了发票,在税务方面在开具发票的时候就产生了纳税义务,就需要确认收入;而会计方面,则需要等到货物发出时才确认收入。

(二)成本费用(扣除项目)的差异

1.会计上:《企业会计准则————基本准则》规定:费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加、且经济利益的流出额能够可靠计量时才能予以确认。【①对于费用限制比较少,“很可能”就要确认,不强调实际支付。②无具体比例限制。】

2.税法上:根据企业所得税法及其实施条例的规定,可以在税前扣除的成本费用有诸多限制,既有强调实际支出的,也有很多扣除项目是有具体比例限制的。【①强调实际支付。②扣除有限制比例】

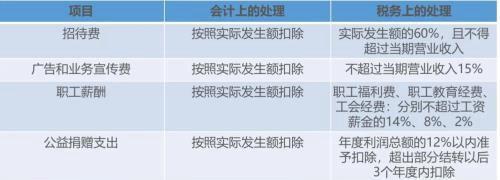

3.成本费用(扣除项)差异举例:

(三)资产当面的差异

1.会计上:根据会计准则对各项资产进行计量。

2.税法上:根据所得税法对各项资产进行计量。

3.举例:

①固定资产一次性税前扣除优惠政策产生的差异。

②固定资产折旧与计税基础产生的差异。(会计和税法选用的折旧方式、折旧年限不同等)

③会计按照谨慎性原则要求对资产计提的减值准备产生的差异。

④采用公允价值计量的资产公允价值变动产生的差异。

⑤…

四、总结

在间接计算法下:

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小嫣创作整理编辑!