债务资本成本计算例题(债务资本成本率是什么)

导语:注册会计师|《注会财管》债务资本成本

☟☟☟ 文章总览 ☟☟☟

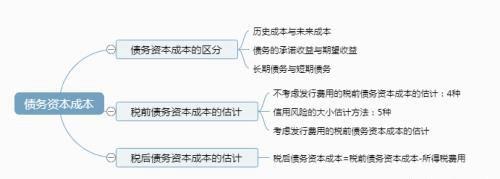

债务资本成本的区分

✎✎✎举个栗子·单选题

在进行投资决策时,需要估计的债务成本是( )。

A、现有债务的承诺收益

B、未来债务的期望收益

C、未来债务的承诺收益

D、现有债务的期望收益

【正确答案】B

【答案解析】对于筹资人来说,债权人的期望收益是其债务的真实成本。

税前债务资本成本的估计

Ⅰ、不考虑发行费用的税前债务资本成本的估计

Ⅱ、信用风险的大小可以用信用级别来估计

具体做法如下:

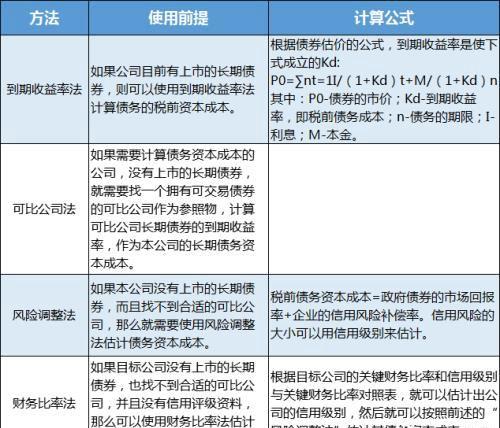

(1)选择若干信用级别与本公司相同的上市的公司债券(不一定符合可比公司条件);

(2)计算这些上市公司债券的到期收益率;

(3)计算与这些上市公司债券同期的长期政府债券到期收益率(无风险报酬率);

(4)计算上述两个到期收益率的差额,即信用风险补偿率;

(5)计算信用风险补偿率的平均值,作为本公司的信用风险补偿率。

✎✎✎举个栗子·单选题

甲公司是一家上市公司,使用“债券报酬率风险调整模型”估计甲公司的权益资本成本时,债券收益是指( )。

A、政府发行的长期债券的票面利率

B、政府发行的长期债券的到期收益率

C、甲公司的长期债券的税前债务成本

D、甲公司的长期债券的税后债务成本

【正确答案】D

【答案解析】使用债券报酬率风险调整模型估计权益资本成本时,权益资本成本=税后债务成本+股东比债权人承担更大风险所要求的风险溢价。

Ⅲ、考虑发行费用的税前债务资本成本估计

如果在估计债券资本成本时考虑发行费用,则需要将其从筹资额中扣除。

此时,债券的税前资本成本Kd应使下式成立:

P0×(1-F)=∑nt=1I/(1+Kd)t+M/(1+Kd)n

债券的税后成本Kdt=Kd×(1-T)

其中:F-筹资费用率。

➣➣➣注意事项:

(1)考虑发行费用前后的债务成本差别不大,多数情况下没有必要进行发行费用的调整;

(2)实际上,除非发行成本很大,很少有人花大量时间进行发行费用的调整。

税后债务资本成本

税后债务资本成本

=税前债务资本成本×(1-所得税税率)

练一练

1、练习题·单选题

下列方法中,不属于税前债务成本估计方法的是( )。

A、到期收益率法

B、可比公司法

C、债券收益率风险调整模型

D、风险调整法

【正确答案】C

【答案解析】债券收益率风险调整模型是普通股资本成本估计的方法,因此是本题的答案。

2、练习题·单选题

甲公司3年前溢价10%发行了期限为5年的面值为1000元的债券,票面利率为8%,每年付息一次,到期一次还本,目前市价为980元,假设债券税前成本为k,则正确的表达式为( )。

A、980=80×(P/A,k,2)+1 000×(P/F,k,2)

B、1100=80×(P/A,k,5)+1 000×(P/F,k,5)

C、980=80×(P/A,k,5)+1 000×(P/F,k,5)

D、1100=80×(P/A,k,2)+1 000×(P/F,k,5)

【正确答案】A

【答案解析】计算债券的税前成本是面向未来的,因此要用目前的市价及以后各年的现金流量进行计算,本题的正确答案为选项A。

3、练习题·多选题

企业在进行资本预算时需要对债务资本成本进行估计。如果不考虑所得税的影响,下列关于债务资本成本的说法中,正确的是( )。

A、债务资本成本等于债权人的期望收益

B、当不存在违约风险时,债务资本成本等于债务的承诺收益

C、估计债务资本成本时,应使用现有债务的加权平均债务资本成本

D、计算加权平均债务资本成本时,通常不需要考虑短期债务

【参考答案】ABD

【答案解析】作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。现有债务的历史成本,对于未来的决策是不相关的沉没成本。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小林创作整理编辑!