> 娱乐

财产清查原材料盘盈会计分录(原材料盘盈会计分录怎么写)

企业发生“原材料盘盈”,应作如下会计分录:

一、发生原材料盘盈时:

借:原材料

贷:待处理财产损溢

二、按管理权限报经批准后,冲减管理费用:

借:待处理财产损溢

贷:管理费用

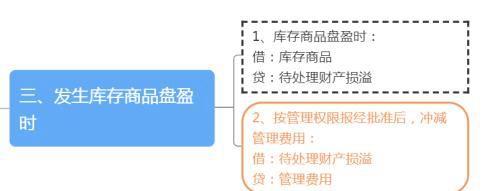

三、材料属于“存货”的范畴,“库存商品”发生盘盈,分录与上述相同:

1、发生库存商品盘盈时:

借:库存商品

贷:待处理财产损溢

2、按管理权限报经批准后,冲减管理费用:

借:待处理财产损溢

贷:管理费用

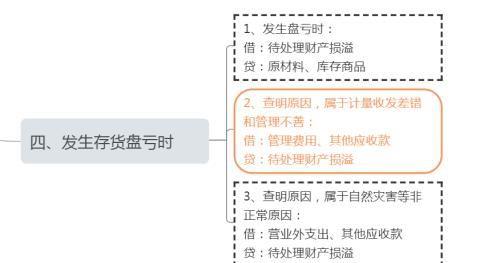

四、如果“原材料”或“库存商品”发生盘亏,应作如下分录:

1、发生盘亏时,作为“待处理财产损溢”核算

借:待处理财产损溢

贷:原材料、库存商品

2、查明原因,属于计量收发差错和管理不善造成的存货短缺,先扣除残料价值、可收回保险赔偿和过失人赔偿,净损失计入“管理费用”。

借:管理费用、其他应收款

贷:待处理财产损溢

3、查明原因,属于自然灾害等非正常原因造成的的存货短缺,先扣除残料价值、可收回保险赔偿和过失人赔偿,净损失计入“营业外支出”。

借:营业外支出、其他应收款

贷:待处理财产损溢

免责声明:本文内容由互联网优秀作者用户自发贡献,本站仅提供存储空间服务,不拥有所有权,不承担相关法律责任。若有涉嫌抄袭侵权/违法违规的内容,请与我们取得联系举报,一经查实立刻删除内容。本文内容由快快网络小薇创作整理编辑!