制造业务单元对企业盈利的主要贡献是什么(制造业财务指标标准值)

制造型业务单元(即工厂)是典型的成本中心。

本章从利润表和资产负债表两方面来讲述制造单元和工厂内进行经营财务分析的指标。

一、更具个性化的制造单元管理利润表

首先,本章不考虑制造单元对外部第三方的销售职能,因为拥有产供销完整价值链的工厂可视为利润中心,故本章所述的工厂仅限定为拥有生产管理、工程设计支持、车间制造、原材料采购、质量管理职能,以及工厂行政、财务、人力资源、IT管理等必要支持性职能的单一经营主体。

以工厂为代表的成本中心对上级利润中心和整个公司的「营运利润」业绩的贡献在于降低成本。

如果工厂隶属于事业部利润中心,生产计划模式为接受销售组织的订单排产备料,订单完工后将产成品全部转移交付给销售组织,不负担对销售组织发货的物流配送运费,也不对销售收入和利润负责。

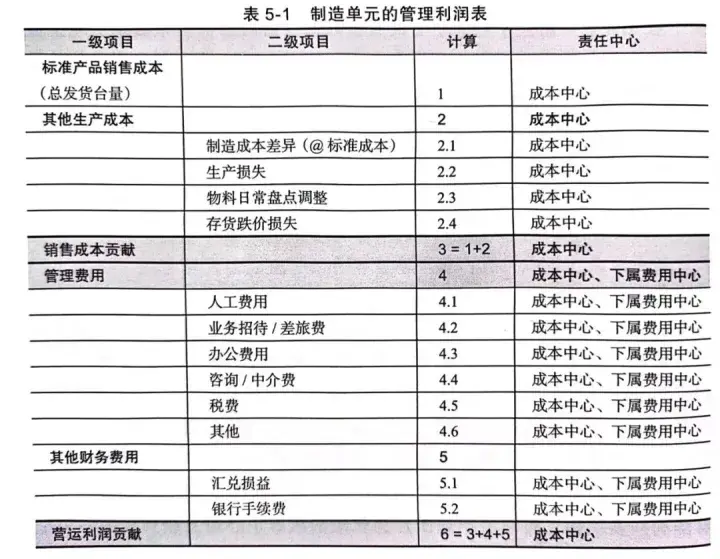

那么在标准成本管理控制系统里,工厂的管理者仅需要对上级利润中心管理利润表上的以下两大指标负责。

其他生产成本:包括标准成本核算方法下随生产性存货流转产生的各项制造差异(manufacturing variance)、生产损失、物料日常盘点调整、存货跌价损失。期间费用:包括管理费用与经营性财务费用。工厂的管理利润表结构如下表所示,其中成本中心是指工厂整体,费用中心是指工厂内部的管理支持性职能部门。

由于成本管理更多受限于工厂的运营管理模式,因此它的管理利润表要比利润中心的表结构更复杂也更个性化。

财务分析师在制定工厂的管理利润表和财务分析指标时须遵守一个原则:

在开拓外部市场与外部第三方客户资源、产品定价方面没有自主权的制造单元,它的管理利润表或业绩报告上不应出现销售收入、毛利和利润的业绩指标。

鉴于工厂的期间费用的分析主要是管理费用和经营财务费用,与利润中心相似,故本章不再赘述。

以成本这项利润表指标作为重点,介绍在制造单元的成本分析师应侧重分析哪些指标。

今天就到这里,我们下期来讲「标准成本框架下的生产成本分析」。

参考书籍:《500强企业财务分析实务》李燕翔

免责声明:本文内容由互联网优秀作者用户自发贡献,本站仅提供存储空间服务,不拥有所有权,不承担相关法律责任。若有涉嫌抄袭侵权/违法违规的内容,请与我们取得联系举报,一经查实立刻删除内容。本文内容由快快网络小舻创作整理编辑!