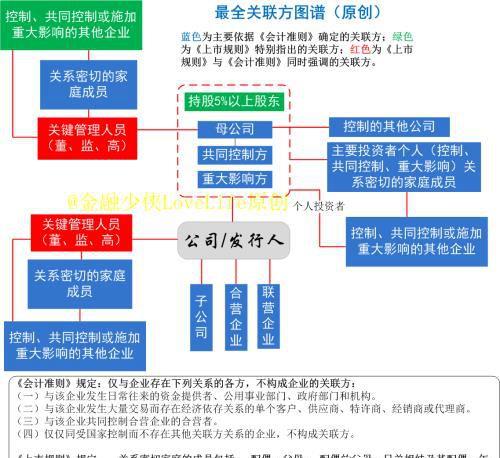

关联方定义上市规则(关联方划分标准说明)

导语:建议收藏:一图搞清关联方范围,IPO、审计工作关联方核查不再难

在企业IPO或者年度审计过程中,关联方及关联交易的核查是重要工作之一。那么目前针对关联方的定义及范围确定主要来自于两个法规,一个是《企业会计准则第36号——关联方披露》,另外一个是交易所的《上市规则》。

一、《企业会计准则第36号——关联方披露》

《企业会计准则第36号——关联方披露》——第四条 下列各方构成企业的关联方:

(一)该企业的母公司。

(二)该企业的子公司。

(三)与该企业受同一母公司控制的其他企业。

(四)对该企业实施共同控制的投资方。

(五)对该企业施加重大影响的投资方。

(六)该企业的合营企业。

(七)该企业的联营企业。

(八)该企业的主要投资者个人及与其关系密切的家庭成员。主要投资者个人,是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者。

(九)该企业或其母公司的关键管理人员及与其关系密切的家庭成员。关键管理人员,是指有权力并负责计划、指挥和控制企业活动的人员。与主要投资者个人或关键管理人员关系密切的家庭成员,是指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员。

(十)该企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业。

《企业会计准则第36号——关联方披露》——第五条 仅与企业存在下列关系的各方,不构成企业的关联方:

(一)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构。

(二)与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商或代理商。

(三)与该企业共同控制合营企业的合营者。

《企业会计准则第36号——关联方披露》——第六条 仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方。

二、《上市规则》

10.1.2 上市公司的关联人包括关联法人和关联自然人。

10.1.3 具有下列情形之一的法人或者其他组织,为上市公司的关联法人:

(一)直接或者间接控制上市公司的法人或者其他组织;

(二)由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人或者其他组织;

(三)由本规则10.1.5条所列上市公司的关联自然人直接或者间接控制的,或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人或者其他组织;

(四)持有上市公司5%以上股份的法人或者一致行动人;

(五)中国证监会、交易所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的法人或者其他组织。

10.1.4 上市公司与本规则 10.1.3 条第(二)项所列法人受同一国有资产管理机构控制而形成10.1.3条第(二)项所述情形的,不因此构成关联关系,但该法人的董事长、经理或者半数以上的董事属于本规则10.1.5条第(二)项所列情形者除外。

10.1.5 具有下列情形之一的自然人,为上市公司的关联自然人:

(一)直接或者间接持有上市公司5%以上股份的自然人;

(二)上市公司董事、监事及高级管理人员;

(三)直接或者间接控制上市公司的法人或者其他组织的董事、监事及高级管理人员;

(四)本条第(一)项至第(三)项所述人士的关系密切的家庭成员,包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满十八周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母;

(五)中国证监会、交易所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人。

10.1.6 具有下列情形之一的法人或者自然人,视同为上市公司的关联人:

(一)因与上市公司或者其关联人签署协议或者作出安排,在协议或者安排生效后,或者在未来十二个月内,具有本规则 10.1.3 条或者 10.1.5 条规定情形之一的;

(二)过去十二个月内,曾经具有 10.1.3 条或者 10.1.5 条规定情形之一的。

10.1.7 上市公司董事、监事、高级管理人员、持股5%以上的股东及其一致行动人、实际控制人,应当将与其存在关联关系的关联人情况及时告知上市公司。

公司应当及时更新关联人名单并将上述关联人情况及时向交易所备案。

相对而言,关联方的范围定义是较为复杂的,但是笔者原创了一张图,将上述复杂的规则和定义概括在其中。关联方具体范围如下图所示:

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小媛创作整理编辑!