政府预算管理体制内容有哪些(政府预算管理体制的基本原则)

导语:政府预算管理体制

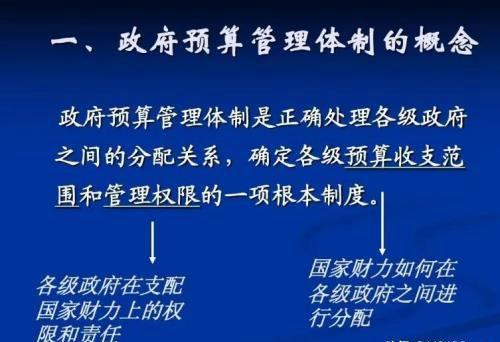

一,政府预算管理体制的内涵

政府预算管理体制:是处理一国财政体系中各级政府间财政分配关系的一项基本制度,其核心问题是各级政府预算收支范围的划分、管理职权的划分和相互间的制衡关系。预算收支范围的划分决定国家财力在中央与地方,以及地方各级政府间的分配。预算管理职权的界定则明确各级政府在掌握和控制国家财力上的权限和责任。

确立财政体制的基本原则:

1,法定性原则:制度和法律(宪法和预算法)

政府预算管理体制的法定性原则是指各级政府间的财政关系应以制度或法律形式加以规定,使这种财政关系的运作具有预见性、确定性和透明度,减少随意性。

2,均衡性原则:纵向均衡与横向均衡

纵向均衡是指各级政府的财政资金来源与各自的支出责任或事权范围相对称。

横向均衡是指基本公共商品的供给标准和供给数量在各地区的均等化。

3,效率性原则:收入划分效率与支出划分效率

政府预算管理体制的效率性原则是指各级政府财政职权的配置和收支范围的划分,应有利于提高公共资源管理、使用以及对社会经济活动调节的效果。这里的效率性包括收入划分效率和支出划分效率两个方面。

二,政府预算管理体制的主要内容

政府预算管理体制主要由对预算管理级次的确定、预算收支范围的划分及预算调节制度等方面的内容组成。

(一)预算管理级次

政府预算管理级次的确定与一国的政权结构和行政区划状况存在密切的联系。通行的原则是:有一级政权就要有一级财政,有一级财政就要有一级预算。

由于各国的政权结构和行政区划的特点不同,政权级次及相应的预算级次设置也不尽相同。如美国的政权组织由联邦、州和地方政府组成,政府预算相应划分为联邦政府预算、州政府预算和地方政府预算。法国的政权组织由中央、大区、省和市镇组成,政府预算分为中央政府预算、大区政府预算、省政府预算和市镇政府预算四个级次。日本的行政机构则分为中央、都道府县和市町村三级,与三级政府相对应的有三级预算。其中都道府县和市町村预算在地位上相互平等,同属地方预算。

在中国,按现行的政权结构,政府分为中央、省(自治区、直辖市)、设区的市(自治州)、县(自治县、不设区的市、市辖区、旗)、乡(民族乡、镇)五个级次,相应的政府预算也分为五级。

(二)预算收支范围

预算收支范围的划分实际上是确定各级政府的事权和财权。收支范围划分是否合理,关系到政府预算管理体制的运行是否有效率、政府的各项职能是否充分体现、各层次的公共需要能否有效满足等多方面、多层次的问题,因而是预算管理体制设计的核心。预算收支范围的划分包括支出的划分和收入的划分两个基本问题。

财政收支新分类:

1,支出的划分:

各级政府的职责任务,即事权,是划分各级预算收支范围的基本依据。实际上,各级政府的事权是财政职能在各级政府间具体界定的结果。

在现实生活中,事权范围的划分体现在国家对各级政府具体职责的规定上。如按部门或单位的隶属关系,一级政府管辖的部门或单位就由该级政府负责其费用支出;按项目的管理权,一级政府安排的项目由该级政府负责出资,中央与地方共同安排的项目由双方共同出资;按政策的制定权,一级政府出台的政策由该级政府落实所需的资金,或由该级政府为主,各受益方适当分担等等。

2,收入的划分:

事权的划分决定支出的划分,而支出的划分又制约收入的划分。收入的划分应能保证各级政府基本的支出需要。也就是说,一级政府本级预算收入划分多少,以何种收入为主,应以该级政府的基本支出需要而定,尽可能使财权和事权达到统一。

但一般而言,中央政府的财源及收入范围应大于其本级支出需要,以保证中央政府对财政和经济全局的控制力。

(三)预算调节制度

通过预算收支范围的划分不可能完全实现政府预算体系中的纵向均衡和横向均衡。这不仅由于支出划分与收入划分所遵循的标准不完全一致,造成不同级次预算主体之间收支不对称,而且因为地区间经济发展的非均衡性会使相对落后地区的政府收支难以平衡。此外,地方公共商品的利益外溢问题也需要以一定方式加以解决。因此,在既定的收支范围划分的基础上进行收支水平的调节是必要的。这种调节包括各级预算间的纵向调节和各地区同一级次预算间的横向调节。前者以纵向转移支付实现,后者以横向转移支付实现。调节的目标是使各级政府事权和财权完全匹配。

三,预算管理体制模式比较

(一)财政联邦制模式

联邦制是一种国家政治体制,它通过在宪法中对中央(联邦)与地方(州、省)之间的分权界定,将统一性与特殊性结合起来。在联邦制国家,联邦政府与州政府之间的权力划分遵循“州余权主义”原则,即在宪法未指明或未列举的联邦权属之外,州有权立法和实施。

联邦体制下,中央与地方之间的权力关系有三个特点:1,中央与地方在宪法规定的领域和范围内相对独立、平等,互不从属;2,中央与地方均直接对人民行使权力,每个公民都隶属于两级政府;3,中央与地方在宪法规定的事务上相互协调。

(二)财政单一制模式

财政单一制模式是非联邦制国家所采用的预算管理体制。与政治体制一致,在单一制模式下,州(省)等地方财政接受中央财政的统一领导,根据中央财政的授权(财政职能和权限划分)进行财政活动。一般来说,财政大政方针和主要规章制度等,由中央政府统一安排。地方在中央决策和授权范围内,行使财政权力。由于这种体制下地方享有的分权水平低、自主性小,故又称为中央集权型财政模式。目前,日本、英国、法国、意大利、西班牙等国都属于财政单一制模式。

本文内容由小媛整理编辑!