所有者权益在会计里面的解释(所有者权益的会计科目有哪些)

导语:白话会计之——所有者权益到底是个什么鬼?

所有者权益到底是个什么鬼?对于刚接触会计的小白来说,对此完全不知所云。它是动物吗?是植物吗?可以吃吗?可远观可亵玩吗?表急表急,且听四月慢慢道来。

晦涩官话版

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,即一个会计主体在一定时期所拥有或可控制的具有未来经济利益资源的净额。公司的所有者权益又称为股东权益。

四月白话版

1、 到底什么是所有者权益呢?

从字面来看,“所有”就是拥有的意思,“所有者”就是拥有的人,而“所有者权益”就是拥有的人的权益,也就是拥有企业的人的权益、利益。拥有企业的人是谁呢?就是股东呗。因此,通俗来讲,所有者权益就是指拥有这家企业的股东在这家公司中拥有的钱。

我们知道,一个企业的钱的来源无非有三个,即借来的钱,所有者投入的钱,企业经营赚来的钱(详情可参考四月的文章“三分钟搞懂借贷记账法”)。那这些钱都是股东拥有的吗?当然不是,借的钱是需要还的。因此,所有者权益就是企业资产扣除负债后的剩余权益。

2、 所有者权益由哪些部分构成呢?

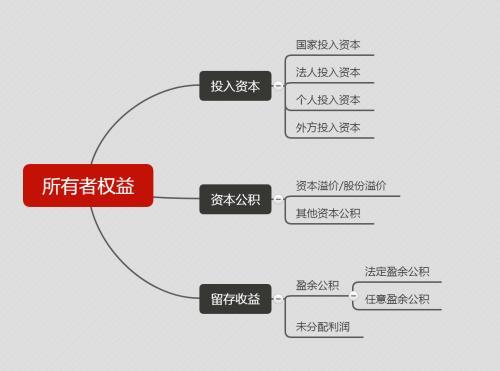

所有者权益主要由投入资本、资本公积、留存收益三部分构成。

所有者权益构成

3、 所有者权益的来源有哪些呢?

我们来想,股东在企业中拥有的钱可以是怎么来的呢?无非两个方面。一个就是股东投入的资本,分为国家投入资本、法人投入资本、个人投入资本和外方投入资本,这部分形成企业的实收资本/股本、资本公积(部分)。另一个就是企业运营赚到的钱,这部分形成企业的留存收益,包括盈余公积和未分配利润。

4、 所有者权益的去向有哪些呢?

股东投入的钱、企业赚到的钱,最终会流向哪里呢?也无非有两个。一个就是留下来继续用来赚钱,这部分形成企业的实收资本/股份(转增股本)或是盈余公积(计提法定盈余金和任意盈余金)。另一个就是分配给股东,这部分通过“利润分配.未分配利润”科目,向股东进行支付。

现在想必大家对所有者权益已经比较熟悉了吧,它不是动物,也不是植物,更不能吃,它是企业所有者在企业中拥有的权益。宝宝们还想听四月讲解什么内容呢?记得留言告诉四月哦!

本文内容由快快网络小熊整理编辑!