> 汽车交通

成本管理会计核算方法(成本核算的原理和要求)

导语:成本管理会计之成本核算的基本原理-第六节

(辅助生产费用的归集和分配)

辅助生产是为基本生产车间、行政部门等部门提供产品或服务的生产活动。

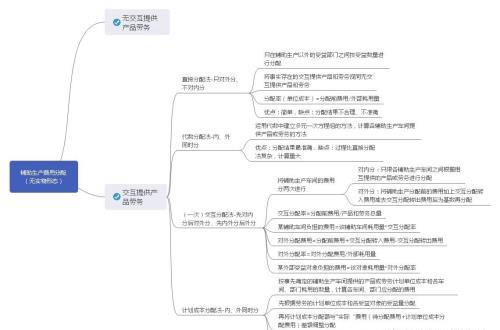

一、辅助生产费用归集

辅助生产费用在“辅助生产成本”二级账的借方归集,具体分为:

(一)单独归集制造费用

同时设置“生产成本-辅助生产成本”及“制造费用-辅助车间”两个二级账;

1、先归集:辅助车间发生的制造费用先归集在“制造费用-辅助车间”,

2、期末结转:“制造费用-辅助车间”在期末全部结转到“生产成本-辅助生产成本”。

(二)不单独归集制造费用:简化法,适用于规模较小的辅助生产。

只设置“生产成本-辅助生产成本”二级账,辅助生产发生的所有费用直接计入该账户的借方。

二、辅助生产费用的分配

分配原则:谁受益、谁负担、受益多负担多。

(一)生产工具、模具、修理备用件(实物形态):归集时应在完工与未完工产品之间进行分配。

(二)提供水、电、汽产品(无实物形态)及运输、修理等劳务:应将归集的全部费用在受益对象之间分配。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小海创作整理编辑!