> 家居

财报中的无形资产(无形资产与商誉的显著区别)

导语:财报分析重点科目复盘-无形资产和商誉

今天我们继续分享无形资产和商誉两个科目。

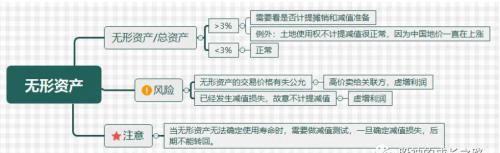

(1)无形资产

1、无形资产占总资产的比率大于3%,需要看一下无形资产的摊销和减值准备。

2、无形资产占总资产的比率小于3%,正常情况。

注意:如果是土地使用权没有计提减值准备是没有问题的,因为中国的地价一直在上涨。

风险:(1)无形资产交易价格有失公允,高价卖给关联方,虚增公司利润;(2)已经发生减值损失,却不计提减值损失,增加公司当期利润;

备注:当使用寿命不能确定时,只能做减值测试,一旦确定减值损失,后期不能转回。

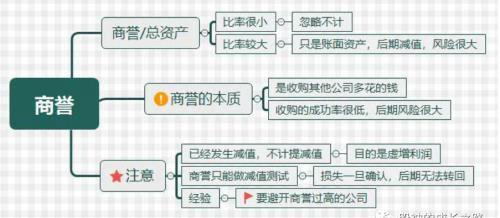

(2)商誉

商誉占总资产的比率很小,可以忽略不计;商誉占总资产的比率较大,风险很大。因为商誉只是账面资产,事实上根本不存在,注意后期大幅减值损失。

风险:

商誉占总资产过大,一般是公司大规模对外收购的结果,因为以溢出的价格收购,一般成功率很小,所以风险很大。

注意:商誉不能摊销,每年需要进行减值测试,一旦损失确认,后期无法转回。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小舻创作整理编辑!