> 时尚

注册会计师cpa会计第八章资产减值问题(注册会计师cpa会计第八章资产减值测试)

导语:注册会计师CPA会计第八章资产减值

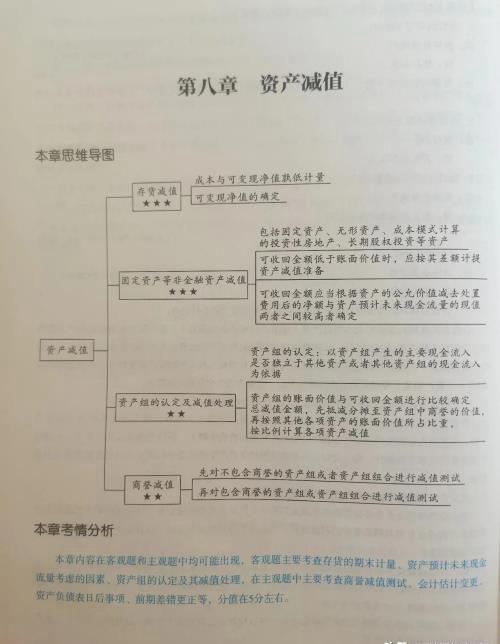

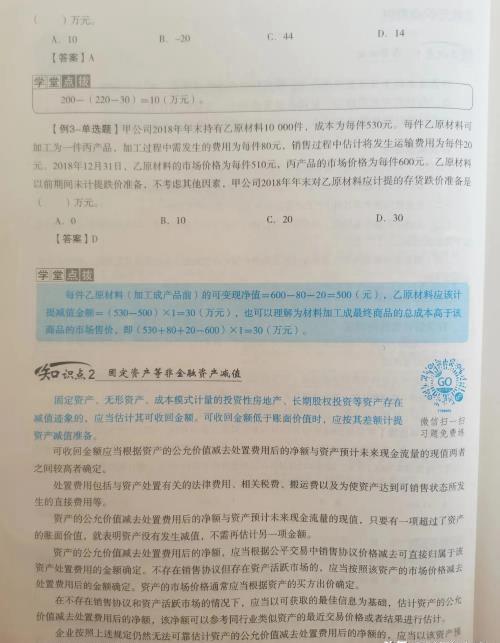

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。文化的可变现净值是指在日常生活中存货的估计售价减去至完工时估计将要发生的成本,估计的销售费用以及相关税费后的金额。

存货估计售价的确定:

1.为执行销售合同或者务合同而持有的存货,通常应以产成品或商品的合同价格作为其可变现净值的计量基础。

2.如果企业持有存货的数量多于销售合同订购的数量,超出部分的存货可变现净值应以成品或商品的一般销售价格及市场销售价格作为计量基础。

3.用于出售的材料等英语市场价格作为其可变现净值的计量基础。

固定资产,无形资产,成本模式计量的投资性房地产,长期股权投资等资产存在减值现象的,应当估计可收回金额,可收回金额低于账面价值时,应该提差额,计提资产减值准备。

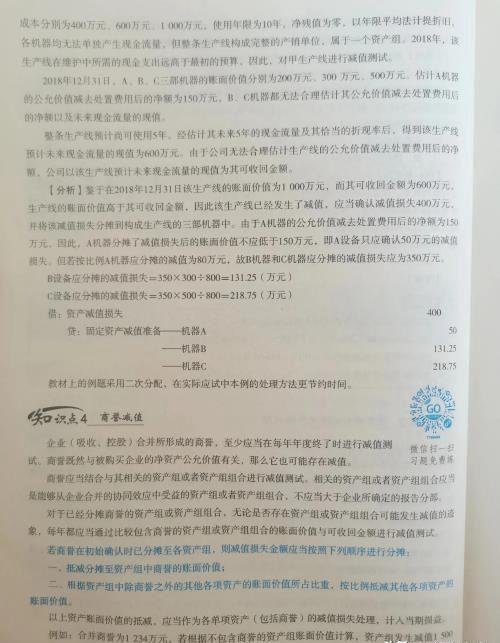

资产组的认定应当以资产组产生的主要现金流入是否独立于其他资产或者其他资产组的现金流量为依据,同时在认定资产组织应当考虑企业管理层管理生产经营活动的方式(如是按照生产线业务种类还是按照地区或者是区域等)和对资产的持续使用或者处置的决策方式等。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小梓创作整理编辑!