> 育儿

投资性房地产的账务处理程序(投资性房地产怎么入账)

导语:投资性房地产账务处理,不用学不用记,看本文足够!

一、投资性房地产的初始计量:按成本进行计量(★★★外购或自行建造:自租赁期开始日或用于资本增值之日起)

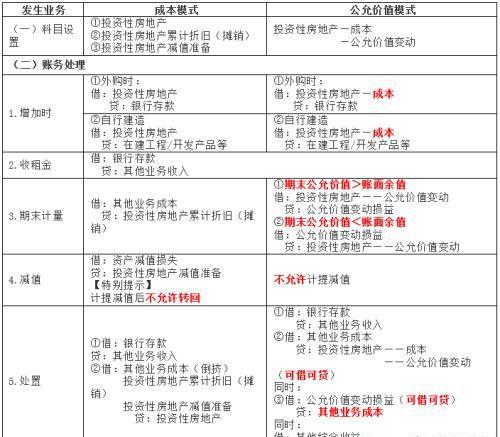

二、投资性房地产的后续计量:有成本模式和公允价值模式两种模式,通常应当采用成本模式计量,满足特定条件时可以采用公允价值模式计量。

但是,同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。(★★★公允价值模式有例外)

1.采用成本模式计量的投资性房地产(★★★3个允许:允许提折旧、允许摊销、允许提减值准备)

注意;已经计提的投资性房地产减值准备,不允许转回。

2.采用公允价值模式计量的投资性房地产(★★★3个不允许:不允许提折旧、不允许摊销、不允许提减值准备)

(1)只有存在确凿证据表明投资性房地产的公允价值能够持续可靠取得,企业才可以采用公允价值模式对投资性房地产进行后续计量。企业一旦选择采用公允价值计量模式,就应当对其所有投资性房地产均采用公允价值模式进行后续计量。

(2)采用公允价值模式进行后续计量的投资性房地产,应当同时满足下列条件:

①投资性房地产所在地有活跃的房地产交易市场;

②企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小悦创作整理编辑!