虚开普票而不是专票有刑事责任吗(虚开普票而不是专票有刑事责任吗为什么)

导语:虚开普票而不是专票,有刑事责任吗?

我们来聊一下虚开增值税普通发票的后果。

《中华人民共和国发票管理办法》二十二条,规定了三种虚开发票行为:

任何单位和个人不得有下列虚开发票行为:

①为他人、为自己开具与实际经营业务情况不符的发票;

②让他人为自己开具与实际经营业务情况不符的发票;

③介绍他人开具与实际经营业务情况不符的发票。

注意这里说的是发票,而不是专指增值税专票。所以虚开增值税普票也是虚开发票的一种,相应后果及处罚依据总结:

1、信用风险

虚开增值税普通发票100份或金额40万元以上达到“重大税收违法失信案件”的标准,纳税信用等级将会被直接评为D级,相关部门将根据规定实施禁止联合惩戒制度,包括:限制买房买车等高消费行为、禁止参加政府采购活动、禁止参加行政事业单位选拔考试、禁止乘坐飞机高铁等措施。

2、行政处罚

无论虚开普通发票的金额大小,都要接受处罚。

根据《中华人民共和国发票管理办法》三十七条规定:违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

3、刑事处罚

情节严重的(100份以上或累计金额40万元以上;虽未达到上述数额标准,但五年内因虚开发票行为受过行政处罚两次以上又虚开发票的),予以立案追诉,依法追究刑事责任。

根据《中华人民共和国税收征收管理法 》第六十三条:

纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。

对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

有人认为,税务机关发现虚开普票比虚开专票难多了?一般也不会关注?

医药企业、其他企业都要注意,作为一般纳税人,而故意大量取得增值税普通发票列支,放弃增值税进项税抵扣额度,不符合一般纳税人增值税发票管控常识,其实很容易引起税务机关关注。

特别是金税工程大数据扫描,会及时将这些异常风险信息进行提示,让主管税务机关及时落实风险,从而引发税务稽查,因此千万不要抱有侥幸心理。

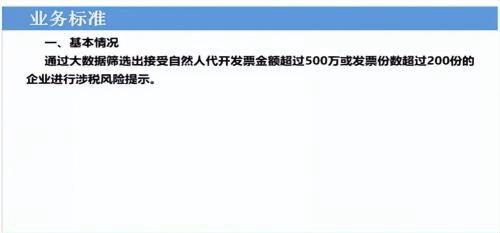

比如我们来看新疆的一个例子。

当地的电子税务局,通过大数据筛选出接受自然人代开普通发票金额超过500万或发票份数超过200份的企业,对其进行涉税风险提示。严查涉嫌虚开普通发票、虚假列支企业所得税成本费用的行为。

虚开增值税普通发票情节严重、数额较大,被税务机关发现后如何处理?

1、税务机关可以根据《发票管理办法》第三十八条规定,处以顶格 50 万元罚款;

2、税务机关可以根据《行政执法机关移送涉 嫌犯罪案件的规定》和最高人民检察院、公安部《关于经济犯罪案件追诉标准的规定 》,直接移送公安机关经侦部门立案侦查。

注意移交公安机关后,该案件变为了刑事案件,主要责任人涉及刑事责任,但同时仍要补缴税款、滞纳金、罚款。

小结一下,企业虚开增值税普通发票同样可能面临刑事责任,一旦虚开普通发票行为被查,应立即补税、滞纳金和罚款,这才是明智的首要补救措施。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小苹创作整理编辑!